Le novità introdotte dalla Legge di Bilancio 2026 in materia di previdenza complementare ripropongono con rinnovata centralità il tema del conferimento del trattamento di fine rapporto (TFR) alle forme pensionistiche complementari.

Al di là delle misure di dettaglio, che saranno oggetto di approfondimento nei paragrafi successivi, è opportuno soffermarsi sul ruolo sistemico che è stato attribuito alla previdenza complementare nella costruzione del cosiddetto “secondo pilastro” del sistema pensionistico. Infatti, in uno scenario segnato da una progressiva riduzione del tasso di sostituzione assicurato dalla previdenza obbligatoria, l’accantonamento del TFR in fondi di previdenza complementare assume una funzione centrale di salvaguardia del reddito dei lavoratori dopo l’accesso al pensionamento.

Il lavoratore, tramite il conferimento del TFR ai fondi di previdenza complementare, ottiene anche un importante vantaggio fiscale. Si ricorda infatti che:

- le prestazioni derivanti dal TFR conferito a forme pensionistiche complementari sono assoggettate a un’aliquota massima del 15%, riducibile in funzione dell’anzianità di partecipazione (art. 11, comma 6, D. Lgs. n. 252/2005);

- il TFR liquidato dal datore di lavoro è soggetto a tassazione separata con aliquota non inferiore al 23% (art. 17, comma 1, lett. a), TUIR – D.P.R. n. 917/1986).

La promozione della previdenza complementare può essere valorizzata anche nell’ambito delle politiche di welfare aziendale. Tra gli strumenti di welfare, infatti, può essere ricompresa la consulenza previdenziale e pensionistica finalizzata a supportare il lavoratore in una scelta consapevole circa il trasferimento del TFR alla previdenza complementare, eventualmente accompagnato dal contributo datoriale previsto dalla contrattazione collettiva o da accordi aziendali.

La combinazione tra conferimento del TFR e contribuzione aggiuntiva del datore di lavoro — nei limiti e secondo le condizioni stabilite dalla normativa vigente (artt. 8 e 11, D.Lgs. n. 252/2005) e dalla disciplina collettiva applicabile — rafforza ulteriormente la funzione integrativa del sistema, consolidando la previdenza complementare quale strumento strutturale di tutela del reddito pensionistico futuro.

Le novità della Legge di Bilancio 2026 in tema di previdenza complementare

La Legge di Bilancio 2026 interviene su diversi aspetti relativi alla gestione del T.F.R. da parte dei datori di lavoro, in particolare attraverso la modifica dell’art. 8 del D.lgs 252/2005, cambiando le modalità di scelta da parte dei lavoratori della destinazione del proprio T.F.R..

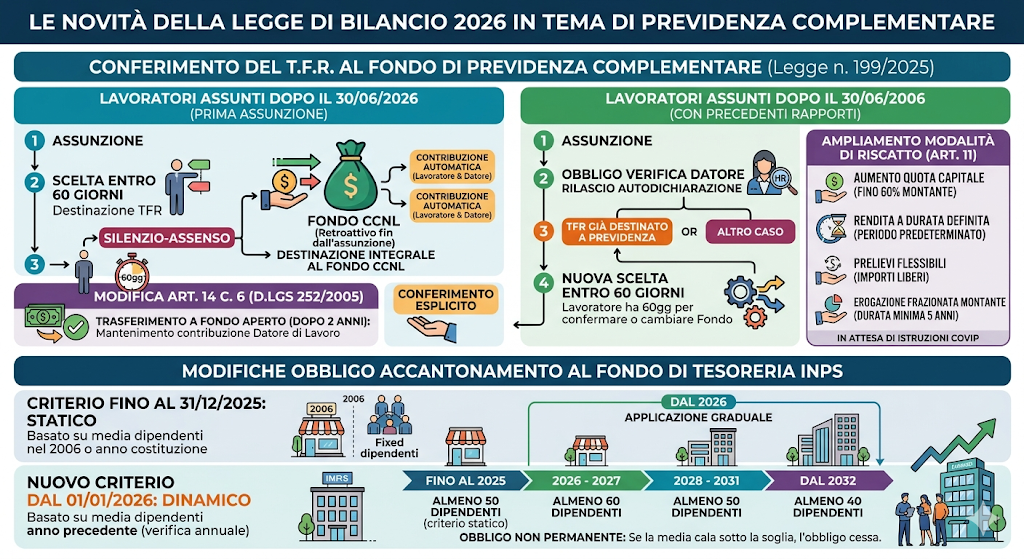

1. Il conferimento del T.F.R. al Fondo di previdenza complementare

La Legge di Bilancio 2026 (Legge 30 dicembre 2025, n. 199) è intervenuta sui meccanismi di conferimento del T.F.R. ai Fondo di previdenza complementare estendendo il sistema di adesione automatica per silenzio-assenso già previsto dal D.Lgs 5 dicembre 2005, n. 252.

Lavoratori assunti dopo il 30/06/2026:

La disciplina introdotta con la Legge di Bilancio 2026 prevede che i Lavoratori di prima assunzione, che quindi non hanno avuto precedenti rapporti di lavoro dipendente, effettuino la scelta sulla destinazione del T.F.R. entro 60 giorni dalla assunzione, in difetto il T.F.R. sarà destinato integralmente e fin dalla assunzione al Fondo di previdenza complementare previsto dal C.C.N.L. o, in presenza di più Fondi applicabili, a quello a cui ha aderito la maggioranza dei lavoratori in azienda. Il meccanismo è quindi simile al precedente ma il termine per la scelta sarà più breve e il conferimento opererà retroattivamente fin dall’assunzione.

Lavoratori con precedenti rapporti di lavoro:

La disciplina attualmente in essere prevede che i lavoratori dipendenti entro 6 mesi dalla assunzione effettuino una scelta in merito alla destinazione del T.F.R., in difetto il T.F.R. maturato dal mese successivo (il settimo dalla assunzione n.d.r.) viene destinato integralmente al Fondo di previdenza complementare previsto dal C.C.N.L. o, in presenza di più Fondi applicabili, a quello a cui ha aderito la maggioranza dei lavoratori in azienda.

A partire dal 01/07/2026 in caso di nuova assunzione il datore di lavoro sarà tenuto, oltre che a fornire adeguata informativa, a verificare la scelta già effettuata dal lavoratore in merito alla destinazione del T.F.R. nei precedenti rapporti di lavoro facendosi rilasciare apposita autodichiarazione. Nel caso in cui il T.F.R. sia già stato destinato a un fondo di previdenza complementare il lavoratore avrà 60 giorni di tempo per indicare a quale fondo destinare il TFR relativo al nuovo rapporto di lavoro, altrimenti troverà applicazione la disciplina prevista per i Lavoratori di prima assunzione che prevede l’adesione automatica al Fondo previsto dal C.C.N.L. o, in caso di più Fondi applicabili, a quello a cui ha aderito la maggioranza dei lavoratori in azienda.

Un’ulteriore novità di rilievo è rappresentata dal fatto che l’adesione maturata per effetto del silenzio-assenso comporta non solo il conferimento del TFR, ma anche l’attivazione della contribuzione sia a carico del lavoratore sia del datore di lavoro.

2. La modifica dell’art. 14 comma 6 del D. Lgs 252/2005

La legge di Bilancio 2026 interviene anche sull’art. 14, comma 6, del D.Lgs. 252/2005 prevedendo che, trascorsi due anni di partecipazione del lavoratore al fondo di previdenza complementare previsto dal CCNL applicato in azienda, l’eventuale trasferimento della posizione individuale a un fondo pensione aperto comporta il mantenimento della contribuzione a carico del datore di lavoro.

3. Ampliamento delle modalità di riscatto del fondo di previdenza complementare

L’articolo 11 del D.lgs 252/2005 è stato modificato prevedendo ulteriori possibilità di riscatto del montante accantonato al Fondo di previdenza complementare.

In sintesi le modalità di riscatto dopo la riforma dell’articolo 11:

- Aumento quota in capitale

- Riscatto fino al 60% del montante

- Resta il riscatto 100% in capitale se la rendita derivante dalla conversione di almeno il 70% del montante < 50% assegno sociale (€ 546,2 nel 2026)

- Rendita a durata definita

- Erogazione per un periodo predeterminato

- Calcolo su aspettativa di vita residua (tavole ISTAT)

- Prelievi flessibili

- Importi liberamente determinabili

- Limite: rate maturate e non riscosse

- Erogazione frazionata del montante

- Rateizzazione del capitale

- Durata minima: 5 anni

Per l’attuazione delle modifiche occorre attendere le istruzioni della COVIP.

4. L’obbligo di accantonamento al Fondo di Tesoreria INPS

Nel caso in cui il T.F.R. venga mantenuto in azienda ai sensi dell’art. 2120 c.c. la Legge prevede una tutela aggiuntiva per i lavoratori dipendenti di aziende di grandi dimensioni. Dal 01/01/2007 è stato infatti istituito presso l’INPS il Fondo per l’erogazione ai lavoratori dipendenti del settore privato dei trattamenti di fine rapporto di cui all’articolo 2120 del codice civile (c.d. Fondo di Tesoreria INPS) che si occupa di gestire e corrispondere il T.F.R. dei lavoratori di aziende con una media di almeno 50 dipendenti. Si tratta quindi di un Fondo specifico in cui le aziende di maggiori dimensioni sono tenute a versare su base mensile il T.F.R. maturato dai propri dipendenti e non destinato a forme di previdenza complementare, a ulteriore garanzia dell’effettivo pagamento al momento della cessazione del rapporto di lavoro. Sino al 2026, tuttavia, i datori di lavoro soggetti all’obbligo erano individuati sulla base di un criterio statico particolarmente restrittivo, basato sulla media dei dipendenti nell’anno di costituzione del Fondo.

La Legge di Bilancio 2026 interviene anche sul Fondo di Tesoreria INPS estendendo il numero di aziende tenute al versamento del T.F.R. a partire dal 01/01/2026 sulla base di un criterio dinamico basato per ciascuna annualità sulla media dei dipendenti dell’anno precedente.

Il criterio fino al 31/12/2025:

Fino al 2026 l’obbligo di versamento al Fondo di Tesoreria INPS riguardava esclusivamente i datori di lavoro del settore privato che occupavano una media di almeno 50 dipendenti nel 2006 o, per le aziende costituite successivamente, una media di almeno 50 dipendenti nel primo anno di attività. Il criterio in vigore fino al 2025 pertanto guardava solamente al numero dei dipendenti in un preciso momento e prescindeva dall’andamento degli anni successivi, con la conseguenza che aziende medio-piccole nel 2006 potevano arrivare anche a grandi dimensioni senza essere tenute al versamento del T.F.R. al Fondo di Tesoreria presso l’INPS.

Il criterio a partire dal 01/01/2026:

La Legge di Bilancio 2026 introduce un criterio dinamico che estende profondamente l’obbligo di versamento del T.F.R. al Fondo di Tesoreria INPS. Dal 01/01/2026 infatti sono tenuti al versamento del T.F.R. al Fondo tutti i datori di lavoro privati che nell’anno precedente hanno raggiunto una media di almeno 50 dipendenti. Il nuovo criterio si basa quindi sull’effettivo andamento del numero dei dipendenti di anno in anno e impone un continuo controllo da parte delle aziende. L’introduzione dell’obbligo è prevista in modo graduale. Di seguito la sequenza di applicazione:

Fino al 2025: obbligo per aziende con almeno 50 dipendenti calcolato sulla base della dimensione aziendale nel 2006 o nell’anno di costituzione.

Dal 2026: obbligo per aziende che raggiungono successivamente la soglia dimensionale con riferimento alla media dei dipendenti dell’anno precedente:

– 2026-2027: obbligo con almeno 60 dipendenti

– 2028 – 2031: obbligo con almeno 50 dipendenti

– dal 2032: obbligo con almeno 40 dipendenti.

L’obbligo in ogni caso non è permanente e, quindi, nel caso in cui la media dei dipendenti negli anni successivi torni al di sotto della soglia prevista il datore di lavoro non sarà più tenuto al versamento del T.F.R. al Fondo di Tesoreria INPS.

Lo Studio rimane a disposizione per l’analisi di casistiche specifiche.

Sonia Bianconi e Massimo Mancini

Prato, 8 maggio 2026